What We Do私たちができる相続税対策

相続に関する税金の事は税理士へ。

私たちは税の専門家として、

皆様一人ひとりに合った対策をコーディネートします。

REASON選ばれる理由

-

REASON01

担当税理士が最初から最後まで

一貫し対応 -

REASON02

最良価格!

相続税申告報酬22万円から -

REASON03

現地確認による

精度の高い土地評価 -

REASON04

農家の相続申告にも

経験豊富な税理士が対応 -

REASON05

地元密着、無料訪問で

面談数の強化

PLAN選べるサポートプラン

相続税申告サポートプラン

最適な相続税申告を実現するために専門の税理士が最初から最後まで一貫してサポートします。

相続税対策サポートプラン

現状の問題点や課題を認識し、お客様に合わせた相続対策をご提案させていただきます。

その他サポートプラン

何から手をつけたらいいのかわからない。お困りの方はお気軽にお問い合わせください。

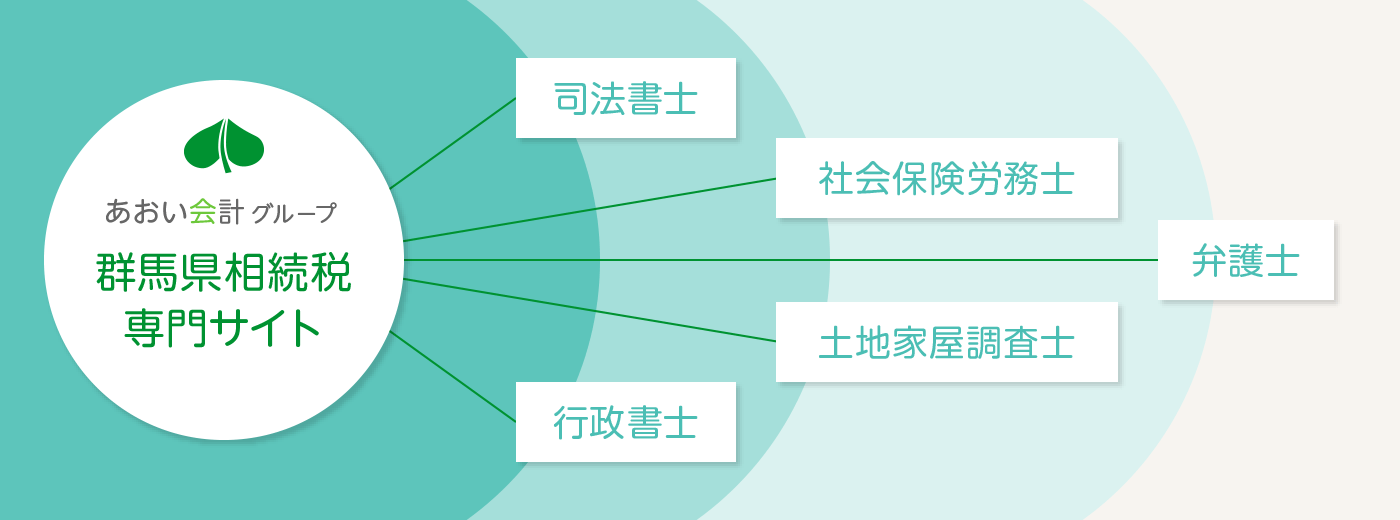

NETWORK独自の専門家ネットワーク

相続トラブルや不動産の名義変更などもお任せください。弁護士や司法書士業務もワンストップで対応します。